En tant que micro-entrepreneur (ou auto-entrepreneur), vous devez bien sûr déclarer aux impôts les revenus liés à votre activité. Pour déclarer et payer vos impôts micro-entreprise, il y a deux cas de figure :

1. Option de versement libératoire

Si vous avez activé l’option du versement libératoire de l’impôt sur le revenu, vous versez un pourcentage de votre CA pour les impôts au moment de vos déclarations et paiements de cotisations sociales sur le site autoentrepreneur.urssaf.fr (ou net-entreprises.fr).

Dans ce cas, vous n’aurez pas d’impôts supplémentaires à payer au titre de l’impôt sur le revenu. Attention cependant, il faut tout de même faire la déclaration de votre chiffre d’affaires annuel à l’administration fiscale !

Ce CA n’entrera pas en ligne de compte pour le calcul de vos impôts sur le revenus, mais vous êtes malgré tout dans l’obligation de le déclarer.

Retrouvez tous les détails de cette déclaration spécifique dans l’article dédié au versement libératoire (vous y apprendrez également si cela vaut la peine d’activer l’option, quelles sont les conditions pour en bénéficier et plein d’autres infos utiles).

2. Sans l’option de versement libératoire

Si vous n’avez pas activé l’option du versement libératoire, il faut déclarer vos impôts en ligne sur le formulaire de déclaration complémentaire réservé aux professions non salariées (2042-C-PRO). (Les cases à remplir seront différentes de celles liées au versement libératoire)

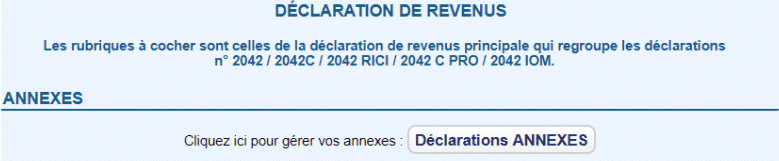

Pour accéder à ce formulaire via la déclaration en ligne, rendez-vous dans la rubrique « Déclarations ANNEXES » :

Puis cochez le ou les types de revenus à déclarer :

- Revenus industriels et commerciaux professionnels

- Revenus industriels et commerciaux non professionnels

- Revenus non commerciaux professionnels

- Revenus non commerciaux non professionnels

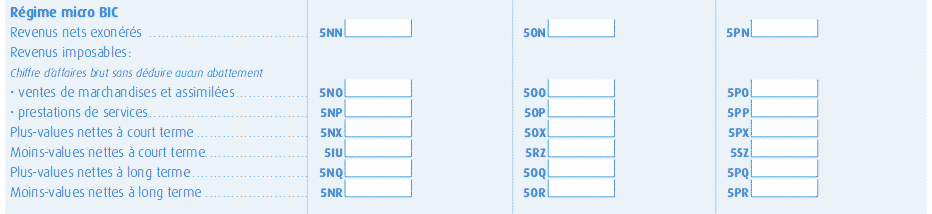

Vous pourrez ensuite remplir la déclaration de revenus complémentaires 2042-C-PRO.

Dans le cas le plus classique, vous allez simplement saisir votre CA annuel dans la case « revenus imposables » de la partie « Régime déclaratif spécial » liée à votre type d’activité :

- Micro-BIC pour les revenus industriels et commerciaux professionnels,

- Micro-BIC pour les revenus industriels et commerciaux non professionnels,

- Micro-BNC pour les revenus non commerciaux professionnels (par exemple libéral / freelance)

- Micro-BNC pour les revenus non commerciaux non professionnels

NB : Si vous êtes concerné par des conditions spécifiques, référez-vous à la notice de l’administration fiscale.

Ces revenus déclarés viendront s’ajouter à vos autres revenus après un abattement qui dépend de votre type d’activité :

- Activités d’achat-revente ou fourniture de logement : 71 % du CA

- Autres activités relevant des BIC : 50 % du CA

- Activités relevant des BNC : 34 % du CA

Cet abattement est calculé et appliqué par l’administration fiscale. Ce n’est donc pas à vous de l’appliquer au moment de la déclaration ! Il faut donc bien déclarer l’ensemble de votre CA annuel dans la case prévue à cet effet.

Impôts micro-entreprise : Quelles conditions pour bénéficier de ce régime ?

Le régime d’impôts micro-entreprise (régime micro fiscal) est donc à la fois simple à gérer et, dans la plupart des cas, très avantageux. Mais vous devez savoir qu’il implique un plafond de chiffre d’affaires annuel :

- Activités de commerce et de fourniture de logement : 170 000 €

- Activités de prestations de service et professions libérales relevant des BNC ou des BIC : 70 000 €

NB : Les derniers taux à jour sont disponibles sur cette page du site service-public.fr

0 commentaires